世界杯刚开球,赞助榜单上的商业战争已经如火如荼。

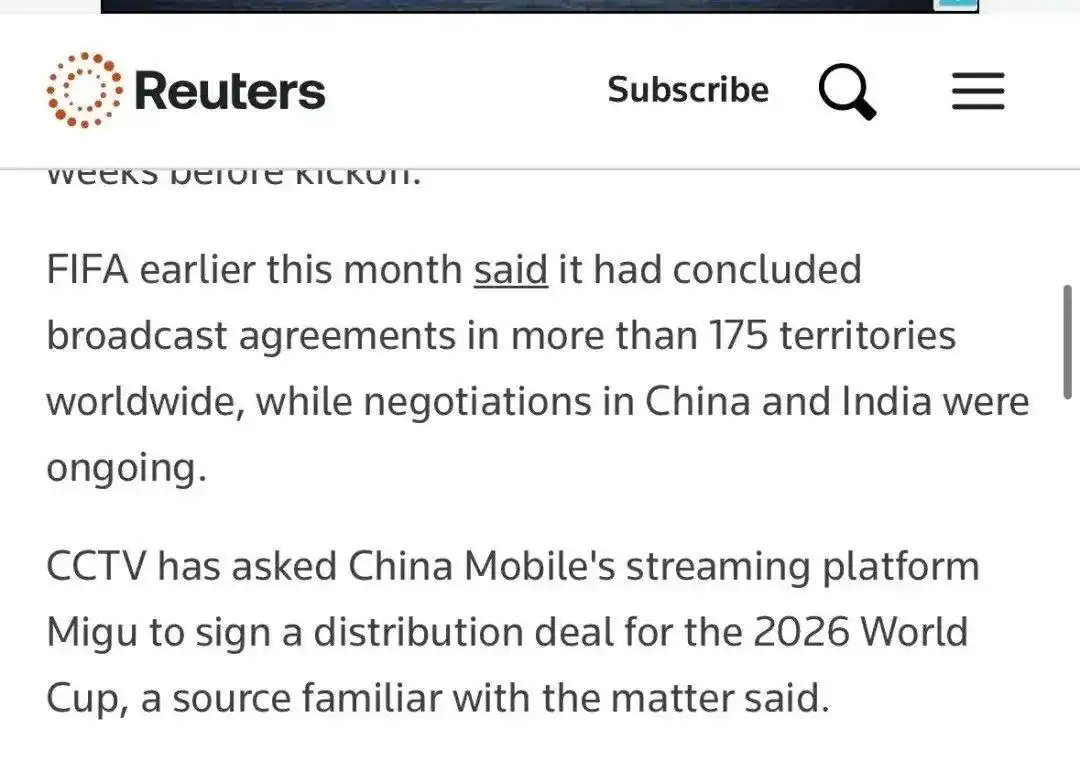

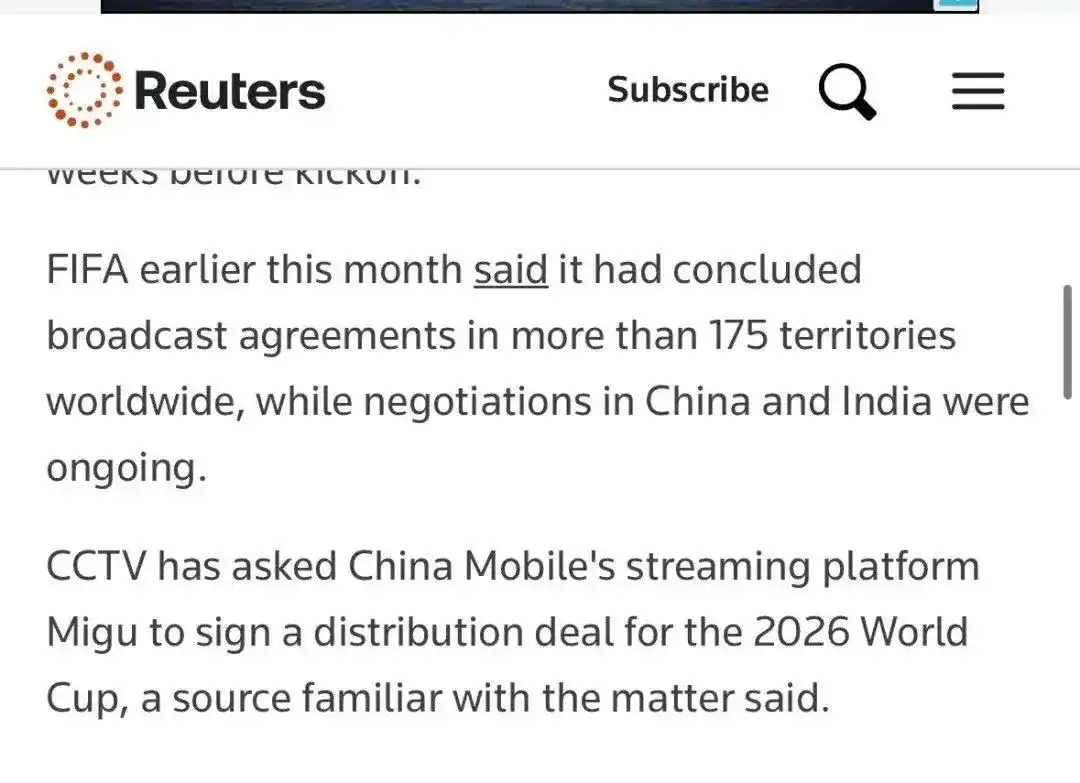

全球赞助席位在2026年3月, 就被迫不及待宣布售罄的国际足联(FIFA), 作为2026年美加墨世界杯主办方, 因该届世界杯扩军至48队、有104场比赛, 商业价值被推向新高, 预计赞助收入达28亿美元, 远超卡塔尔世界杯的18亿美元。

中国企业在各个不同的赞助序列里出现较为显著明显的阵位变化, 售价最为高昂昂贵价值最高的FIFA合作伙伴席位上, 联想顶替接替更换了万达, 海信以及蒙牛连续三次第三次一直在世界杯赞助商名单榜单上现身出现。

有一项权益, 它对于赞助而言是核心的, 只要品牌买下了席位, 那么 在世界杯这般涉及全局的叙事主线里, 就能将相同品类的竞争对手阻拦在赞助大门之外。然而, 那些没能进入赞助名单的品牌依旧可以如此这般;选取国家队, 球员个人赞助以及转播渠道这样的细分角度, 进而切入世界杯营销, 在赛事之外, 开展一场别样且别具一格的营销攻防战。

一、官方榜单:联想上桌,海信蒙牛留任

目前国际足联的世界杯赞助共分为4个级别:

在 FIFA Partners 这一国际足联合作伙伴一级当中的存在, 于那持续数年的赞助周期之内, 获得了关于国际足联所有赛事的全球顶级权益。

特级赞助商(FIFA World Cup Sponsor Plus), 属于世界杯二级赞助商, 其权益相对有限, 并且仅仅在世界杯周期之内才有效。

呈三级状态, 身为世界杯赞助商之一, 其权益以及时效愈发显得更为有限。

四级, 是2026年新设的级别, 名为区域支持商, 也就是Tournament Supporters或者Regional Supporters, 其权益有限, 并且仅会在某一座城市产生效力。

注视这一届世界杯的赞助序列, 最为显著突出的变化在于, 在一级赞助商里头, 原来前两届时的那个唯一的中国品牌是万达, 而如今却替换成了联想。

2016年, 那时离俄罗斯世界杯开赛还有2年时间, 万达就急切地把资金投入到国际足联。外国媒体估算, 万达当年为了锁定FIFA合作伙伴席位, 每年要支付大约1.5亿美元的赞助费, 这份长期有效的合约原本打算持续覆盖直至2030年世界杯。

当时, 万达获取全球合作伙伴的席位, 并非仅仅是为了曝光, 而是企图通过这份将近 15 年长的合约, 把 FIFA 的顶级资源归入自身的体育版图, 稳固在全球体育产业高端的话语权。因而在 2019 年万达体育进行 IPO 之际, FIFA 赞助权成为了其招股书中屡次被提到的核心资产。

然而, 最终这份合约未能延续至2030年, 由于万达在遭遇资金危机之际的断臂转型行为致使万达体育资产大幅缩水, 往日那作为战略筹码的东西变成了让人承受沉重压力的负担, 在2024年3月的时候, 鉴于万达没能按时去支付合同款项, 所以FIFA停歇了激活其赞助权益的相关举动, 资本出海这样一件事也就这样画上了句号。

那是被世界杯一级赞助商给买下的, 并非仅仅是世界杯那一个月时间当中的曝光这样子的权利, 反而是在长达数年这样的周期之内的那种, 和全球范围之中最顶级的与体育有着关联的版权形成紧密绑定的某种性质的权利。

所以, 在万达退出7个月之后, 联想进到了这个位置, 是在2024年10月, 并且又一次提前2年进入了场地。

在过去相当长的一段时期之内, 联想被划分归类为PC制造商, 其业务跟随全球电脑出货量的周期而上下波动起伏。然而, 当到了2024年10月它成为FIFA官方技术合作伙伴之时情况发生了变化, 不再是一个仅仅单纯售卖硬件的品牌, AI基础设施、边缘计算以及智能设备变成了其新的业务增长要点, 这些业务同样是以全球作为目标市场的——在2025/26财年, 联想中国以外的海外市场贡献了大约78%的营收, 其中仅仅美洲这一个大区就占据到了总营收的大约三分之一。

站在行业视角而言, 此一轮顶级赞助商的变换, 其本质乃是中国企业技术向海外拓展对资本向海外拓展的替换: 万达所提及的是资本以及资产迈入全球市场;联想所表述的是人工智能、算力以及硬件基础设施融入全球产业链。

再瞧一瞧三级赞助商的席位, 除去那常年不曾离开的百威以及麦当劳之外, 中国的海信, 还有蒙牛, 已然连续三届处于榜单之中了。

以海外市场为目标的是海信, 世界杯是全球最大的大屏观赛场景, 在这个场景里, 电视能被不断放大, 显示技术能被不断放大, 客厅体验能被不断放大, 海外品牌心智也能被不断放大。

持续赞助大赛开云手机入口app下载开云app官方入口网站开云正版app下载开云app在线入口开云真人app,开云真人app地址,是因为海信从中尝到了足够多的甜头。

到2025年时, 海信视像在中国境外的主营业务收入为292.30亿元, 此收入已然高于中国境内的246.34亿元。海信凭借连续赞助世界杯以及欧洲杯, 其在海外的知名度得到稳步提高。益普索的调研数据表明, 海信的海外品牌认知度从2017年的28%提升到2024年的56%, 达成了翻倍增长。

蒙牛有着不一样的逻辑, 其海外市场所占的比例并不高, 依财报数据来看, 在2025年的时候, 蒙牛海外收入所占的比例仅仅约为5.5%。

对于蒙牛而言, 赞助世界杯存在着其第一层价值所在, 这具体表现为赋予自己使自身更为凸显的效应。一旦“世界杯赞助商”此项身份被打印于包装之上, 消费者就会在脑海之中浮现出关联于这个世界里凭借一定规则来遵循执行与竞争进行的活动中身体素质最为强劲的那一群从事相关运动的人员。

比起品牌形象处于更关键程度的, 是排他所具有的特性, 蒙牛在乳制品对应的品类领域占据了一定地位, 伊利便无法进入官方所构建的体系。一旦大门处于关闭状态, 对于伊利而言, 只能朝着国家队、球星以及转播渠道转变方向, 从侧面去探寻能够前行的道路。

二、非官方榜单:伏击营销变成另一张长名单

能使用世界杯标识的FIFA官方赞助商, 可进入官方传播体系, 还能在同品类里达成排他, 然而没拿到官方身份的品牌, 并非只能把热闹拱手让给竞争对手。

缺乏将钱财给予国际足联品牌之举的, 无法大刀阔斧地针对世界杯展开营销活动, 于是细节方面的微小操作就变成了用以填补空缺的办法。

它们时常避开官方名单, 于国家队、球星、转播栏目、平台内容方面开绕, 继而行至线下观赛以及消费场景处, 以别样方式将自身与世界杯维系在一起。此般“不入官方体系, 却依旧全程蹭足世界杯热度”的举措, 便是所说的伏击营销了。

在2018年举办的俄罗斯世界杯期间, 华帝所推行的 “法国队夺冠退全款” 这一举措, 为伏击营销呈现出了堪称教科书式的样本范例, 它并未购买赛事的版权, 而是转而买下了法国队在中国区域的合作伙伴席位, 在2018年6月1日至7月3日这个时间段内, 倘若消费者购买了指定的夺冠套餐, 一旦法国队最终赢得冠军, 华帝便会依据发票金额进行退款。

在活动开展期间, 华帝的线上零售额以及线下零售额加起来超过了10亿元, 与同比相比增长幅度超过了20%。法国队每赢得一场比赛, 华帝就会多一次话题被曝光。在2018年7月16日法国队获得冠军之后, 华帝股份开盘的时候一度快要接近涨停。

到2022年, 那种秉持“用小的投入获取大的回报”的打法, 被许许多多中国品牌加以模仿。在卡塔尔世界杯的举办期间, 尽管进入FIFA官方体系内的中国品牌仅仅才4家, 然而“暗中关注并有望利用”参赛国家队的中国品牌却急剧增加到了12家: 伊利一下子就购买了阿根廷、葡萄牙、西班牙、德国这类热门球队的相关权益, 华帝选定葡萄牙进行投资, TCL和巴西签订了合作协议。

从赞助数据方面来看, 中国品牌的押注呈现出高度集中的态势, 这种集中体现于少数“球星球队”之上。之中阿根廷一队凭借10家以上的合作突出领先夺冠优势, 远远超过了西班牙、葡萄牙达到的3至4家这个数量, 然而其余40多支参与比赛的队伍几乎没有得到关注。曾经借助与法国队合作从而大放光彩的华帝, 此次转换方向押注于西班牙, 还进一步推出一种活动, 这种活动内容是若西班牙队取得冠军, 就送大师级限量龙泉青瓷藏品。

然而, 伏击营销的本质其实是一场带有赌博性质的押宝行为。要是押中了夺冠热门, 那么声量以及销量便能实现翻倍式增长。要是押错了, 那付出的代价可是相当具体的: 那些在小组赛就惨遭淘汰出局的球队, 他们不单单带走了球迷内心之中的期待, 更是拿走了品牌在整个世界杯周期里剩下的获得曝光的机会呢。

不管是哪一支球队最终赢得冠军, 官方赞助商的品牌都始终在现场;然而, 伏击品牌的命运, 则是从分组抽签那一瞬间起, 就与特定的某一支球队紧密地绑定在了一起, 时刻不会分离。

伊利能够做到年年进行押注, 每一届都出手参与, 然而, 只要蒙牛没有从官方体系当中退出, 那么, 乳制品的那一道门就会一直处于关闭的状态。

三、博弈与突围:官方防线与场外“阻击战”

伏击营销处于成熟品牌的策略范畴内, 它绝不简简单单只是“蹭热度”, 而是一场面向竞品的精准防御行动, 同时也是一场针对竞品的心智抢夺行动。世界杯到了2026年预计会触达60亿人次, 这是个巨型声量场啦, 它早就从单一纯粹的体育赛事演变成品牌之间的“话语权拉锯战”了。官方赞助商靠着投入巨资构建成排他性的防线, 而竞争对手凭借灵活的场外策略想要达成“侧翼超车”。

在国际商业史上, 有着一种“正统跟奇袭”间的此较量频率多见, 根本不需要特地费力费脑筋去搜索很多案例, 就能轻松找出极为经典的样例之一便是阿迪达斯同耐克二者之间所发生事件, 阿迪达斯长时间稳稳占据FIFA官方合作伙伴那个位置, 具备诸多核心权益, 像赛事标识、比赛用球以及场馆曝光之类的, 而耐克呢, 它并没有作为世界杯官方赞助方面的身份, 于是便采用签约国家队、超级球星以及在世界杯周期时段投放广告等方式, 从非官方的场外渠道抄近路进攻, 在2010年世界杯正式开始之前, 尼尔森展开监测工作, 监测范围涵盖博客、论坛以及数不清的社交媒体平台, 最后发现, 身为非官方赞助商的耐克, 在网络上被提及和世界杯相关内容的数量, 竟然是官方赞助商阿迪达斯的两倍还要多, 简直令人惊异!

现如今, 伴随中国品牌一步步壮大起来, 这场一开始主要在属于国际巨头的范畴内展开的博弈, 同样也正于国内品牌彼此之间进行着上演着 用的一种特殊方式, 一种独特的竞争态势。

蒙牛和伊利的世界杯之争曾经在2022年达到了白热化。

蒙牛不光在官方给予的赞助方面大做文章, 借由和梅西以及姆巴佩签约进而构建起球队营销的一道防线。伊利没办法跻身官方体系之中, 只好借助数量来进行对冲, 一下子赞助了包含阿根廷在内的四支豪门球队, 还有C罗、内马尔等具备极高商业价值的球员。

情形是蒙牛取得了极大成功, 签约球员梅西与姆巴佩于决赛碰面, 品牌最终凭借决赛场紧邻边上的一道写着【今晚着实一丁点儿也不慌乱了】的广告牌广泛传播名声大震。伊利同样获取了许多, 依据秒针在当年统计出来的《2022世界杯品牌数字资产榜》, 蒙牛处于首位, 伊利以并非官方赞助商的身份排列在全球前三位了。

到了2026年,蒙牛更主动了。

开赛前, 率先打出了世界杯营销主题, 即“无论谁赢球, 都来找蒙牛”, 并配合京东、天猫、美团等渠道承接, 这句话的本质是, 官方赞助商运用话语提前占据所有结果, 不给伊利留下任何“我押中了”的情绪入口。

伊利之举较为低调沉稳些, 跟前一届那种饱和式赞助情形比, 这一届只留存了对阿根廷与葡萄牙两支队伍的赞助, 在比赛开始之前, 于线下悄然开展起针对梅西和C罗的情怀营销活动, 在整体销售费用逐年持续下降的这种背景状况下, 伊利将重点转而放在守住有关奥运的消费者心智方面, 并非在世界杯领域跟蒙牛展开激烈对抗。

TCL与海信之间的竞争愈发直接, 这两家公司所争夺的, 皆是全球用户客厅之中的那块大屏。

TrendForce所展示的数据表明, 在2025年的第三个季度, 全球电视出货量排名前五的依次是三星、海信、TCL、LG以及小米 , 海信和TCL从国内市场转战至海外市场, 成为在全球电视出货量榜单上相互紧紧咬住的对手。

海信连续三届成为世界杯官方赞助商, 其叙事围绕大屏、显示技术、客厅观赛以及全球市场展开, 不但如此, 今年海信更进一步成为2026世界杯VAR显示技术官方合作伙伴, 每当赛场出现争议判罚, 赛事视频裁判中心都会用此海信的RGB - Mini LED电视来完成争议画面回看。

TCL 押注了西班牙队, 还押注了阿根廷队, 也押注了德国队, 又押注了捷克队, 这四支被其押注的球队, 使得 TCL 几乎成为了本届赞助球队数量最多的一个品牌。随着赛事不断深入发展, 那些能够成功挺进半决赛以及决赛的队伍, 将会给 TCL 带来越来越多的曝光方面的增益。

四、结语

世界杯所获的赞助, 实质上为一份企业于全球顶级受关注领域里的占位示意图像。

万达离开场地, 联想进入场地, 这存在于一级赞助席位之上, 是从资本向海外发展转变为技术向海外发展的替换;海信与蒙牛连着参加三届, 这是将世界杯从品牌得到曝光转变为品类形成护城河而后得以沉淀, 从而成为多年在世界杯排名靠前的中国品牌当中处于代表位置的;然而伊利、TCL、华帝这类品牌呢, 是在官方进行赞助所形成的‘排他性包围圈’之外, 靠着更为灵活的切入之处以及对事物发展趋势判断更为准确的投入, 达成了对于顶级流量从侧面展开的突然袭击。

有一种轻量的路径不同于传统品牌, 泡泡玛特以 “FIFA官方授权潮玩IP” 的身份开始进入, 推出了世界杯labubu联名玩偶, 让其出镜世界杯官方主题歌曲的MV, 最后竟然以 “超级球迷” 的身份登上了开幕式的舞台, Labubu也因此成为了世界杯历史上第一个被邀请现身的中国原创IP。

这正是体育营销吸引人的点, 它从来不是只有一种答案, 每个品牌都能够凭借独具想象力的互动, 和全球球迷实现一场围绕热爱与梦想的共鸣。

全部评论

留言在赶来的路上...

发表评论